天天影视下载 东吴证券:赐与今世缘买入评级

东吴证券股份有限公司孙瑜,于想淼近期对今世缘进行讨论并发布了讨论讲述《2024年三季报点评:感性放慢天天影视下载,雕刻奋进》,本讲述对今世缘给出买入评级,现时股价为44.48元。

今世缘(603369) 投资重点 事件:公司发布24Q3财报,前三季度终了收入99.4亿元,同增18.9%;归母净利30.9亿元,同增17.1%。单三季度终了收入26.4亿元,同增10.1%;归母净利6.2亿元,同增6.6%。Q3收入放慢主因公司符合控货减负,同期货折加多亦对收入酿成影响。 Q3放慢减负保抓渠谈良性,多价钱带平衡发力。24Q3公司酒类收入终了26.3亿元,同比+10.3%,跟随动销放缓、渠谈去库,中秋旺季公司放置调控回款、发货节拍。1)分居品看,24Q3特A+、特A类居品收入单季同比差别为11.7%、9.6%,累计同比差别为18.9%、21.9%,预计素雅、对开、V系增速相对好于合座。其中,V系在小体量基础上抓续开发,跟随省内品牌宣传、消费培育充足式参加有用落地,V3动销体量有所安逸。四开换代后价钱体系基本终了过渡,批价踏的确410元傍边,Q3跟随需求趋弱且公司减促稳价,增速环比回落。对开受益部分消费需求价位下移,终了价稳量增。素雅强基权略抓续鼓动,渠谈辅助、网点布局力度加大,现在已在省内多地步入起量正轨,在100+元价位份额终了快速擢升。2)分地区看,24Q3省内收入累计同比+17.7%,各区域阛阓增长相对平衡,其中苏中、盐城保抓增速向上态势。24Q3省外不时鼓动样板阛阓开发,低基数下收入累计同比+32.7%。 Q3收现增速放缓,货折及结构波动拉低毛销推崇。1)收现端看,Q3季末公司契约欠债5.4亿元,同比/环比差别为-7.7/-0.8亿元,主系公司以良性动销为主,回款历程条目符合削弱;Q3销售收现同比-1.8%。2)利润端看,24Q3净利率同比-0.8pct至23.7%,主因毛销差同比回落。①Q3毛利率同比-5.1pct至75.6%,1是旺季红包投放等促销计谋加大;2是四开增速放缓,公司居品结构同比略有下移。②Q3销售费率同比-3.9pct至20.6%,主系用度结构改革,同期四开、V系促销举止有所收缩;处分费率(含研发用度)同比+0.4pct至4.8%,瞻望主系薪酬及物料销耗支拨增长。 拓渠谈、强动销面面俱到,省内多价位份额擢起飞间怒放。省内400元价位主力单品国缘四开保抓强势,而且成效凹凸带动V系和雅系发展,终了对省内多量增量需求的积极改换。24H2公司一方面通过减促稳价保险高价位居品渠谈利润空间,另一方面通过加强销售系结、用度精确投放等举措安逸C端份额,营销落地成效显赫好于省内其他竞品。现在素雅、单开、对开等中高等价位居品实时终了增量补充,公司在100~500价位份额向上场面已较明确,改日亦期待600+价位份额帆乘风飞。 盈利预测与投资评级:公司省内市占率稳步擢升、省外点状阛阓栽种想路了了。洽商短期需求走弱,咱们略改革2024-2026年归母净利润为36.1、41.3、49.0亿元(前值差别为37.7、45.1、53.5亿元),同比+15%、14%、19%,现时对应24-26年PE为15/14/11X,守护“买入”评级。 风险领导:经济向好不治服性,资本用度支拨超预期,居品结构推崇不足预期。

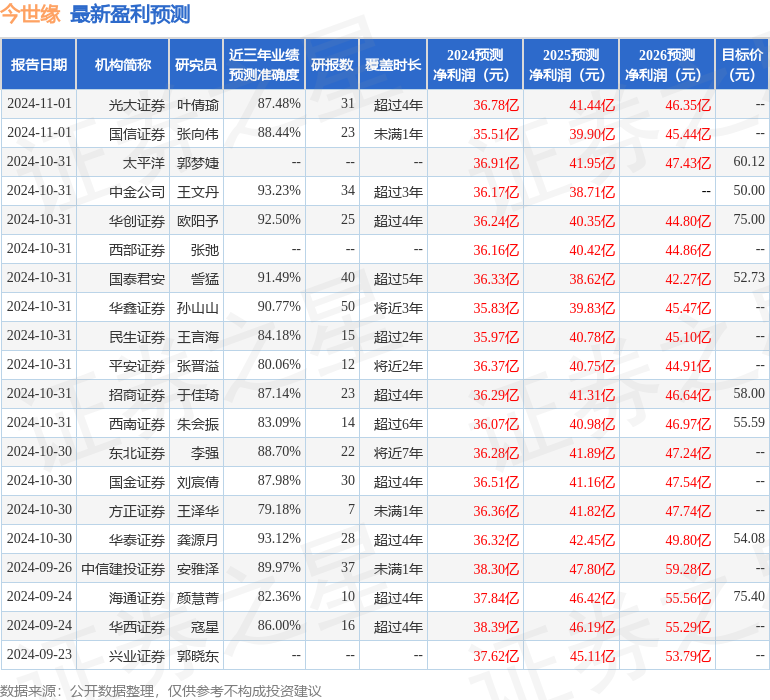

本站数据中心凭证近三年发布的研报数据缠绵,中金公司王文丹讨论员团队对该股讨论较为长远,近三年预测准确度均值高达93.23%天天影视下载,其预测2024年度包摄净利润为盈利36.17亿,凭证现价换算的预测PE为15.44。

最新盈利预测明细如下:

裸舞

该股最近90天内共有41家机构给出评级,买入评级35家,增抓评级5家,中性评级1家;昔时90天内机构观念均价为59.32。

以上实质为本站据公开信息整理天天影视下载,由智能算法生成,不组成投资冷落。